L’épargne sert de baromètre à la santé financière des ménages. En France, pays traditionnellement tourné vers la prudence, les comportements de mise en réserve sont scrutés avec attention. Mais que signifie réellement épargner en moyenne dans un pays où les revenus et les contextes régionaux varient fortement ? Comprendre sa position par rapport à la moyenne nationale permet de relativiser sa situation et d’ajuster sa stratégie patrimoniale.

Radiographie des chiffres : combien épargnent réellement les Français ?

Selon les données de l’INSEE et de la Banque de France, le comportement des épargnants français reste robuste. Le taux d’épargne des ménages s’établit aux alentours de 18,2 %, plaçant l’Hexagone au-dessus de la moyenne de la zone euro. Pour 100 € de revenu disponible, un ménage met de côté un peu plus de 18 €.

En moyenne, le montant épargné est d’environ 240 € par mois. Ce chiffre cache une réalité hétérogène. Si 73 % des Français épargnent chaque mois, près de la moitié (49 %) placent plus de 50 € de côté, tandis qu’une part significative de la population peine à constituer une épargne de précaution faute de revenus suffisants.

Le patrimoine financier global

L’épargne cumulée des Français atteint 6 300 milliards d’euros. Le patrimoine financier moyen est élevé, mais sa répartition est inégale. Les produits réglementés, comme le Livret A ou le LDDS, représentent 15,1 % de ce patrimoine, confirmant l’attachement des Français à la liquidité et à la sécurité.

Disparités géographiques et territoriales

Le lieu de résidence influence la capacité à épargner. Les statistiques révèlent un écart de près de 70 % entre les grandes métropoles et les zones rurales. L’Île-de-France affiche une épargne annuelle moyenne de 7 500 € par ménage, suivie par l’Auvergne-Rhône-Alpes avec 6 800 €. Dans les zones rurales ou les régions moins dynamiques, cette moyenne descend parfois sous les 4 200 € par an.

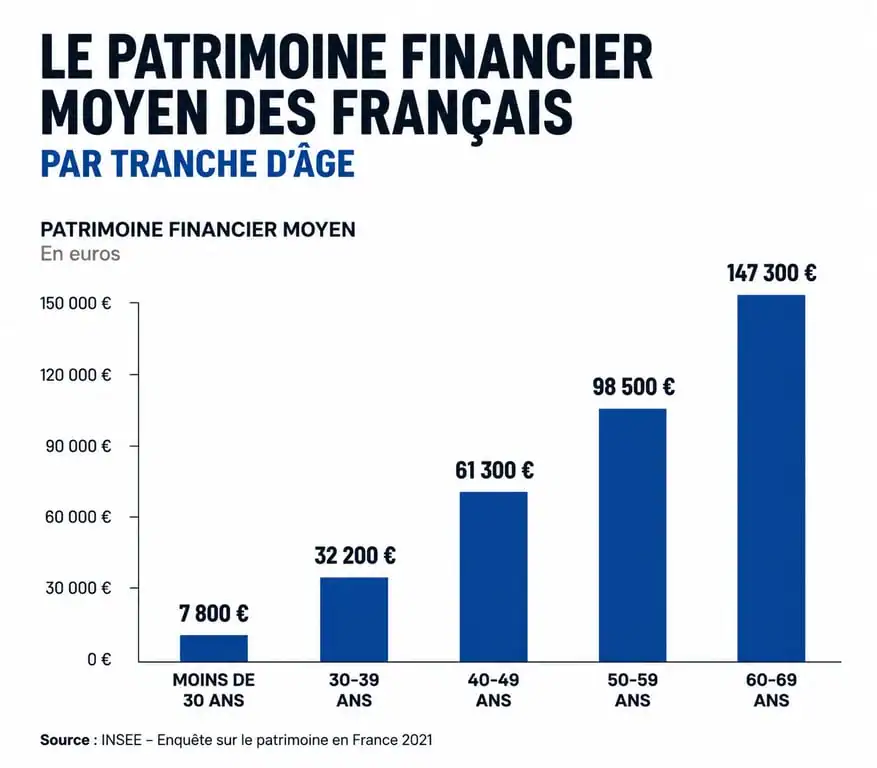

L’évolution de l’épargne selon les tranches d’âge

L’âge est le facteur le plus corrélé au montant accumulé. Le cycle de vie financier suit une courbe ascendante jusqu’à la retraite, avant de se stabiliser ou de décroître légèrement lors de la phase de désépargne.

Voici le patrimoine financier moyen estimé par tranche d’âge :

| Tranche d’âge | Patrimoine moyen estimé |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

La précocité des jeunes épargnants

Environ 37 % des 18-24 ans épargnent spécifiquement pour leur future retraite. Cette prise de conscience s’explique par une méfiance vis-à-vis du système de retraite par répartition et par un accès facilité à l’information financière via les plateformes numériques.

Le pic de la cinquantaine

La capacité d’épargne atteint son sommet entre 50 et 59 ans. Les charges liées à l’éducation des enfants diminuent alors que les revenus professionnels sont à leur apogée. Durant cette période, les ménages consolident leur patrimoine net, souvent par une diversification vers l’assurance-vie ou l’immobilier.

Les supports privilégiés : où les Français placent-ils leur argent ?

La culture financière française privilégie la sécurité. Cela se traduit par une prédominance des livrets et des fonds en euros au détriment des actions.

Le Livret A demeure la référence avec un taux de détention massif. Bien que son rendement ne couvre pas toujours l’inflation, sa liquidité et son absence de fiscalité en font le réceptacle privilégié de l’épargne de précaution. L’assurance-vie reste le « couteau suisse » du patrimoine, utilisée pour la transmission et la préparation de projets à long terme.

L’épargne fonctionne comme un ressort psychologique. En période d’incertitude, les Français réduisent leur consommation pour gonfler leurs réserves, créant une tension entre sécurité individuelle et croissance économique. À l’inverse, lors des périodes de confiance, ce ressort se détend, libérant des capitaux vers l’investissement ou la consommation.

Comment optimiser son épargne par rapport à la moyenne ?

Se situer par rapport à la moyenne nationale est instructif, mais l’objectif reste l’optimisation personnelle. Pour construire un patrimoine solide, plusieurs leviers sont activables.

L’automatisation : la clé de la régularité

La différence entre ceux qui épargnent et les autres réside souvent dans la méthode. Mettre en place un virement automatique en début de mois, dès la réception du salaire, est la stratégie la plus efficace. En traitant l’épargne comme une charge fixe, on s’assure une croissance constante du patrimoine, indépendamment des tentations de consommation.

La diversification pour contrer l’inflation

Se limiter au Livret A ou au LDDS est une erreur stratégique sur le long terme. Si l’épargne de précaution, équivalente à 3 à 6 mois de salaire, doit rester liquide, le surplus doit être orienté vers des supports plus rémunérateurs. L’investissement en actions, via un PEA ou des unités de compte en assurance-vie, permet de bénéficier de la croissance des entreprises et de protéger son pouvoir d’achat contre l’érosion monétaire.

L’importance des intérêts composés

Le temps est l’allié de l’épargnant. Grâce aux intérêts composés, chaque euro placé génère des gains qui, à leur tour, produisent de nouveaux intérêts. Plus l’effort d’épargne commence tôt, moins l’effort mensuel doit être important pour atteindre des objectifs ambitieux. C’est pourquoi les écarts de patrimoine se creusent de manière exponentielle après 40 ans.

Le poids des facteurs socioprofessionnels

L’impact des catégories socioprofessionnelles (CSP) est réel. Les cadres et professions intellectuelles supérieures affichent des taux d’épargne plus élevés que les ouvriers ou les employés. Cependant, la discipline budgétaire permet de compenser partiellement des revenus plus modestes.

Les cadres épargnent souvent plus de 25 % de leurs revenus, avec une forte part d’investissements financiers. Les professions intermédiaires privilégient l’acquisition de la résidence principale et les livrets. Enfin, chez les ouvriers et employés, l’épargne est plus fluctuante, soumise aux imprévus, avec une prédominance du Livret A et du LEP.

L’épargne moyenne en France reflète une nation prévoyante. Si les chiffres nationaux donnent un cap, la stratégie individuelle doit primer en s’adaptant à l’âge, aux objectifs de vie et à la tolérance au risque de chacun.

- Transcription YouTube : méthode native, outil web ou extension Chrome selon vos sous-titres - 12 juillet 2026

- Audit technique SEO : crawl, indexation et priorités qui améliorent la visibilité organique - 11 juillet 2026

- Sous-titrer une vidéo sans texte illisible : IA, SRT et réglages utiles - 10 juillet 2026