Anticiper son avenir financier demande de la précision. Découvrez comment utiliser la simulation d’épargne pour planifier vos projets financiers, comprendre l’impact des intérêts composés et choisir les meilleurs supports d’investissement pour votre gestion de patrimoine. Pour concrétiser un projet, qu’il s’agisse d’un achat immobilier, de la préparation de la retraite ou du financement des études de ses enfants, l’intuition ne suffit plus. Utiliser un outil de simulation permet de passer du flou à une planification rigoureuse. En ajustant le versement initial, l’effort mensuel et le taux de rendement, vous dessinez une trajectoire patrimoniale claire.

Comprendre les leviers fondamentaux de votre simulation d’épargne

Une simulation d’épargne repose sur une équation à plusieurs inconnues. Chaque paramètre modifié change le résultat final, parfois de manière disproportionnée par rapport à l’effort consenti.

Le capital initial et l’effort d’épargne mensuel

Le montant déposé à l’ouverture de votre placement constitue le socle de votre projet. Plus ce capital de départ est élevé, plus la base de calcul des intérêts est large dès la première année. La régularité des versements périodiques assure la croissance du capital. L’effort d’épargne mensuel permet de lisser l’investissement et de profiter des opportunités de marché sans se soucier du meilleur moment pour investir une somme importante.

L’épargne régulière agit comme une onde de choc positive sur votre structure patrimoniale. Au début, le mouvement semble imperceptible dans votre budget. Avec la répétition et le temps, cette onde gagne en amplitude, transformant de petites économies en une force financière capable de financer des projets d’envergure. Chaque euro versé renforce la puissance du précédent et crée une sécurité financière durable.

La durée du placement : le facteur temps

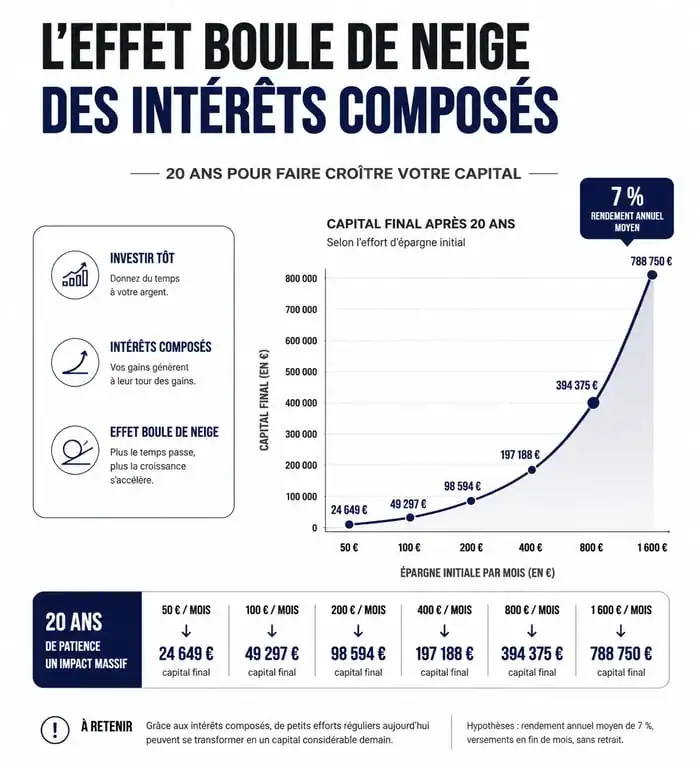

Le temps est la variable la plus puissante dans une simulation. En allongeant la durée de placement, vous permettez à la mécanique des intérêts de s’exprimer pleinement. Entre un placement sur 10 ans et un placement sur 20 ans, le capital final ne double pas simplement, il peut tripler ou quadrupler selon le taux de rendement, grâce à la capitalisation. Il est donc conseillé de commencer à épargner le plus tôt possible, même avec des sommes modestes.

Exemples de simulation d’épargne

| Versement mensuel | Durée (ans) | Taux (annuel) | Capital final estimé |

|---|---|---|---|

| 100 € | 10 | 3 % | 13 974 € (Simulation 100€ sur 10 ans) |

| 100 € | 20 | 3 % | 32 830 € (Simulation 100€ sur 20 ans) |

| 200 € | 20 | 3 % | 65 660 € (Simulation 200€ sur 20 ans) |

Les intérêts composés : le moteur de la croissance

Le concept des intérêts composés est le pilier central de toute simulation d’épargne réussie. Contrairement aux intérêts simples, calculés uniquement sur le capital initial, les intérêts composés s’appuient sur le capital initial auquel s’ajoutent les intérêts accumulés des années précédentes.

Le mécanisme de la capitalisation

Chaque année, les intérêts produits par votre épargne sont réinvestis. Ils deviennent eux-mêmes producteurs de nouveaux intérêts l’année suivante. Ce processus crée une croissance exponentielle. Au début, la progression semble linéaire et lente. Après une certaine période, la courbe s’accélère. C’est l’effet boule de neige. Une simulation permet de visualiser le moment précis où les intérêts générés chaque année commencent à dépasser votre propre effort d’épargne annuel.

Le taux de rendement : brut vs net

Il est nécessaire de distinguer le taux de rendement affiché par un établissement financier de ce qui finit réellement dans votre poche. Le rendement brut ne tient compte ni des frais de gestion, ni de la fiscalité, ni de l’inflation. Une simulation pertinente intègre ces paramètres pour offrir une vision réaliste. Un contrat d’assurance-vie affichant 4 % de rendement brut peut descendre à 2,5 % net après prélèvements sociaux et frais de contrat. Ce différentiel, cumulé sur 15 ans, représente des milliers d’euros d’écart sur le capital final.

Choisir le support adapté à ses objectifs

Tous les produits d’épargne ne répondent pas aux mêmes besoins. La simulation doit être adaptée au support choisi pour refléter la réalité des gains potentiels et des risques encourus.

Comparatif des produits d’épargne

Voici un récapitulatif des solutions disponibles pour votre stratégie d’investissement :

| Produit | Description | Fiscalité des gains | Disponibilité | Risque |

|---|---|---|---|---|

| Livret A | Épargne disponible, exonérée d’impôts, risque nul. | Exonération totale | Immédiate | Nul |

| Assurance-vie | Support long terme, fiscalité avantageuse après 8 ans. | Abattement annuel + PFU réduit | 1 à 2 semaines | Faible à élevé |

| PEA | Plan d’épargne en actions, exonération d’IR après 5 ans. | Exonération d’IR (hors PS) | Quelques jours | Élevé |

| PEL | Épargne bloquée, fiscalité soumise au PFU. | PFU (Flat Tax) | Bloqué (sauf clôture) | Nul |

Les livrets réglementés pour l’épargne de précaution

Le Livret A ou le LDDS sont des supports adaptés pour une épargne disponible immédiatement. La simulation est simple car le taux est fixé par l’État et les intérêts sont exonérés d’impôts. L’objectif n’est pas la performance, mais la sécurité et la liquidité. Une simulation sur ces produits permet de réaliser que, face à l’inflation, ces livrets servent avant tout à maintenir le pouvoir d’achat de votre argent plutôt qu’à construire une fortune.

L’assurance-vie et le PEA pour le long terme

Pour des projets à plus de 8 ans, ces enveloppes fiscales sont les outils privilégiés de la simulation. Elles permettent d’accéder à des supports diversifiés comme les fonds en euros sécurisés, les unités de compte investies en bourse ou en immobilier. La simulation devient un outil de gestion du risque : vous pouvez tester des scénarios optimistes, médians ou pessimistes selon l’évolution des marchés financiers. La stratégie de diversification prend ici tout son sens.

- Prudence : Majorité de fonds en euros, rendement stable mais limité.

- Équilibre : Mix entre sécurité et recherche de performance sur les marchés.

- Dynamisme : Exposition forte aux actions pour maximiser le capital, avec une volatilité accrue.

Les variables souvent oubliées dans une simulation

Pour que votre projection financière ne reste pas un exercice théorique, vous devez prendre en compte des facteurs externes qui impactent la valeur réelle de votre patrimoine futur.

L’impact de l’inflation sur le pouvoir d’achat

L’inflation est le frais de gestion invisible de l’économie. Si votre épargne rapporte 2 % alors que l’inflation est à 3 %, vous perdez du pouvoir d’achat réel, même si le chiffre sur votre relevé bancaire augmente. Une simulation d’épargne avancée doit déflater les résultats pour exprimer le capital futur en euros constants. Cela permet de savoir ce que vous pourrez réellement acheter avec 50 000 € dans vingt ans.

La fiscalité et les prélèvements sociaux

En France, la fiscalité sur l’épargne prend plusieurs formes : le Prélèvement Forfaitaire Unique (PFU) à 30 % ou l’imposition au barème de l’impôt sur le revenu. Selon votre tranche marginale d’imposition, le choix du produit change la donne. Simuler son épargne sans intégrer la fiscalité revient à piloter un avion sans regarder la jauge de carburant : vous risquez d’arriver à destination avec moins de ressources que prévu.

Passer de la simulation à l’action : la stratégie des petits pas

Une fois la simulation effectuée et l’objectif chiffré, la phase critique commence : la mise en œuvre. La théorie des chiffres se confronte à la réalité budgétaire. Il est souvent plus efficace de commencer avec un montant modeste que l’on est certain de pouvoir tenir sur la durée, plutôt que de viser un effort trop ambitieux qui sera abandonné au bout de six mois.

L’optimisation de l’épargne passe par la révision régulière de vos simulations. La vie évolue : une augmentation de salaire, un héritage ou une dépense imprévue modifient votre capacité d’épargne. Rejouer ses scénarios une fois par an permet d’ajuster ses versements et de rester en phase avec ses ambitions initiales. La simulation n’est pas une prédiction exacte, mais une boussole qui indique si vous faites voile dans la bonne direction.

Pour maximiser vos chances de succès, confrontez vos résultats de simulation avec l’expertise d’un conseiller financier. Ce dernier vous aidera à affiner les hypothèses de rendement et à choisir les supports les plus efficients au regard de votre situation fiscale et patrimoniale globale. L’outil numérique donne la direction, l’humain apporte la stratégie.