Céder son entreprise marque l’aboutissement d’une carrière ou le lancement d’un nouveau projet. Cette étape, souvent complexe, est fréquemment sous-estimée. Entre la valorisation financière, les audits juridiques et la recherche du repreneur idéal, le processus s’étend généralement sur plusieurs mois, voire des années. Pour réussir cette transition, il ne suffit pas de trouver un acheteur : il faut préparer la structure à fonctionner sans son fondateur tout en optimisant la valeur de sortie.

Anticiper la cession pour optimiser la valeur de l’entreprise

La précipitation nuit gravement à la vente. Un dirigeant qui cède son activité sous la pression de la fatigue ou de problèmes de santé se place en position de faiblesse lors des négociations. Une anticipation, idéalement deux à trois ans avant l’échéance, permet de nettoyer les bilans et de rendre l’organisation plus attractive.

Réaliser un pré-diagnostic interne

Avant de mandater un expert, portez un regard critique sur votre activité. Analysez la dépendance de l’entreprise vis-à-vis de votre personne. Si tout repose sur votre réseau, votre savoir-faire technique ou votre signature, la valeur de l’entreprise chute. Déléguer les responsabilités à une équipe de management solide rassure le repreneur sur la pérennité de son investissement.

Le nettoyage des actifs et de la structure juridique

La préparation consiste à séparer l’utile de l’accessoire. Il est souvent judicieux de sortir l’immobilier professionnel de l’actif de la société d’exploitation pour le loger dans une SCI, ou de céder les actifs non stratégiques. Ce travail permet de présenter une cible propre aux investisseurs. Épurez votre structure pour en faire ressortir la rentabilité intrinsèque. Ce travail de détourage rend les flux de trésorerie plus lisibles et élimine les zones d’ombre qui pourraient effrayer un acheteur lors de l’audit.

Les méthodes de valorisation : au-delà du simple bilan

Fixer le prix de vente est une étape délicate. Le prix diffère de la valeur : la valeur est une estimation technique, tandis que le prix résulte de la confrontation entre l’offre et la demande. Pour obtenir une fourchette réaliste, plusieurs méthodes sont utilisées.

L’approche patrimoniale et la méthode des multiples

La méthode patrimoniale évalue l’actif net réévalué de l’entreprise. Utile pour les commerces de proximité ou l’industrie lourde, elle reflète mal le potentiel de croissance. À l’inverse, la méthode des multiples de l’EBITDA est la plus courante. Elle applique un coefficient multiplicateur au résultat opérationnel, variant selon le secteur, la taille de l’entreprise et la conjoncture.

Le Discounted Cash Flow (DCF)

Pour les entreprises en forte croissance ou technologiques, on privilégie souvent le calcul des flux de trésorerie actualisés. Cette méthode repose sur la capacité future de l’entreprise à générer du cash. Elle nécessite un business plan solide et des hypothèses de croissance réalistes, car elle est scrutée par les banques qui financeront la reprise.

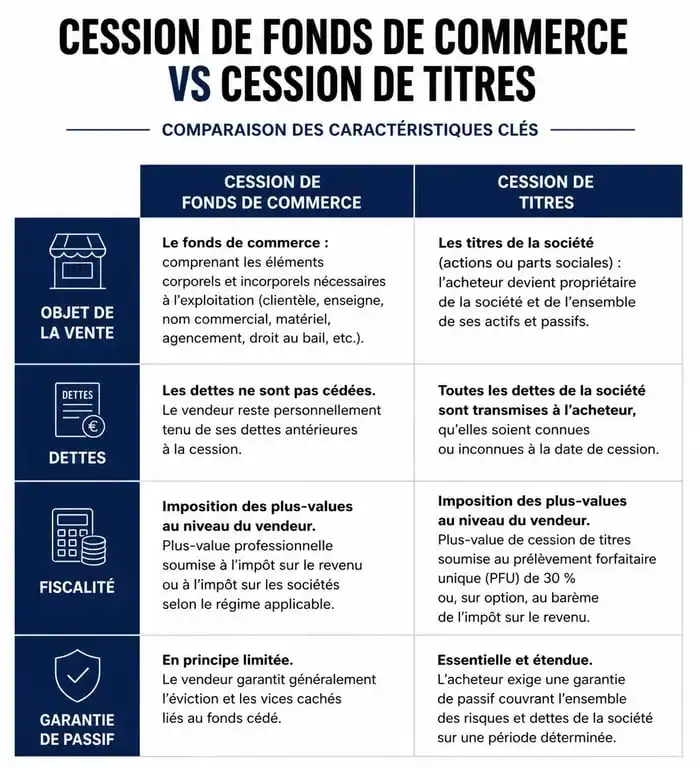

Choisir le bon mode de cession : titres ou fonds de commerce ?

Le choix de la structure de la transaction impacte la fiscalité et la responsabilité du vendeur. Il existe deux voies principales pour transmettre son entreprise.

| Caractéristique | Cession de fonds de commerce | Cession de titres |

|---|---|---|

| Objet de la vente | Actifs corporels et incorporels | Intégralité de la personne morale |

| Dettes | Restent à charge du vendeur | Transmises au repreneur |

| Fiscalité vendeur | Imposition au niveau société | Flat tax ou barème progressif |

| Garantie de passif | Rarement nécessaire | Indispensable |

La cession de titres est souvent préférée par les vendeurs car elle permet un désengagement total. Elle impose toutefois la signature d’une Garantie d’Actif et de Passif (GAP). Par cette clause, le vendeur s’engage à indemniser l’acquéreur si une dette antérieure à la vente apparaît après la cession.

Le processus de négociation et la « Due Diligence »

Une fois l’accord de principe trouvé sur le prix, la phase de vérification commence. C’est la due diligence. L’acheteur, accompagné de ses conseils, examine la comptabilité, les contrats de travail, les engagements environnementaux, la propriété intellectuelle et les contrats fournisseurs.

La lettre d’intention (LOI)

Avant d’ouvrir vos comptes, exigez une lettre d’intention. Ce document cadre la négociation. Il précise le prix proposé, les conditions suspensives et une clause d’exclusivité. Cette dernière interdit au vendeur de négocier avec d’autres repreneurs pendant une période donnée, généralement de 2 à 4 mois.

La Data Room : sécuriser l’échange d’informations

Pour organiser ces audits sans perturber le fonctionnement quotidien, utilisez une Data Room. Cet espace sécurisé centralise les documents confidentiels. La gestion de cet espace est stratégique : donnez suffisamment d’informations pour rassurer, mais gardez les secrets de fabrication ou les listes de clients sensibles pour les dernières étapes du processus afin de vous protéger en cas d’échec.

Finaliser la vente et accompagner la transition

La signature du protocole de cession marque l’accord définitif, mais le transfert de propriété n’intervient qu’au « closing », une fois les conditions suspensives levées. Cette étape s’accompagne souvent d’une période de transition.

Le rôle du cédant après la vente

Il est fréquent que le repreneur demande au vendeur de rester présent pendant 3 à 6 mois. Cet accompagnement est nécessaire pour présenter le nouveau dirigeant aux clients clés et aux partenaires financiers. Il permet de transférer le capital immatériel de l’entreprise. Cet engagement doit être clairement défini dans le temps pour éviter toute confusion de rôle au sein des équipes.

Les clauses de complément de prix (Earn-out)

Dans certains cas, une partie du prix est indexée sur les performances futures. C’est l’earn-out. Cette clause comble l’écart entre les attentes du vendeur et les doutes de l’acheteur. Si l’entreprise atteint les objectifs fixés un an après la vente, le vendeur perçoit un complément. C’est un outil de négociation puissant, mais il nécessite une rédaction juridique précise pour éviter les litiges.

Vendre son entreprise ne se résume pas à une transaction financière. C’est un parcours exigeant une préparation rigoureuse, un entourage professionnel compétent et une gestion lucide de la séparation. Une cession réussie permet au vendeur de quitter la structure avec un patrimoine sécurisé et l’assurance que son œuvre perdurera.

- Calcul de la marge commerciale : la formule HT, le taux de marge et les erreurs qui faussent le résultat - 19 juillet 2026

- Avant d’acheter, 5 preuves concrètes pour savoir si un site est fiable - 19 juillet 2026

- Rédaction SEO : 2 lecteurs, 3 piliers et 1 règle pour éviter le bourrage de mots-clés - 18 juillet 2026